Talsvert er nú um að sveitarfélög greini frá því í tilkynningum um framlagningu frumvarpa að fjárhagsáætlunum fyrir næsta ár að fasteignaskattar lækki til að mæta miklum hækkunum á fasteignamati. Í flestum tilvikum á það þó eingöngu við um fasteignagjöld á íbúðarhúsnæði, samkvæmt úttekt Félags atvinnurekenda á frumvörpum til fjárhagsáætlana tólf stærstu sveitarfélaga landsins. Eingöngu Hafnarfjarðarbær, Kópavogsbær og Akraneskaupstaður áforma að lækka fasteignagjöld á atvinnuhúsnæði. Hafnarfjörður lækkar sýnu mest eða um 0,08 prósentustig, en Akranes um 0,03 prósentustig og Kópavogur um 0,02 prósentustig.

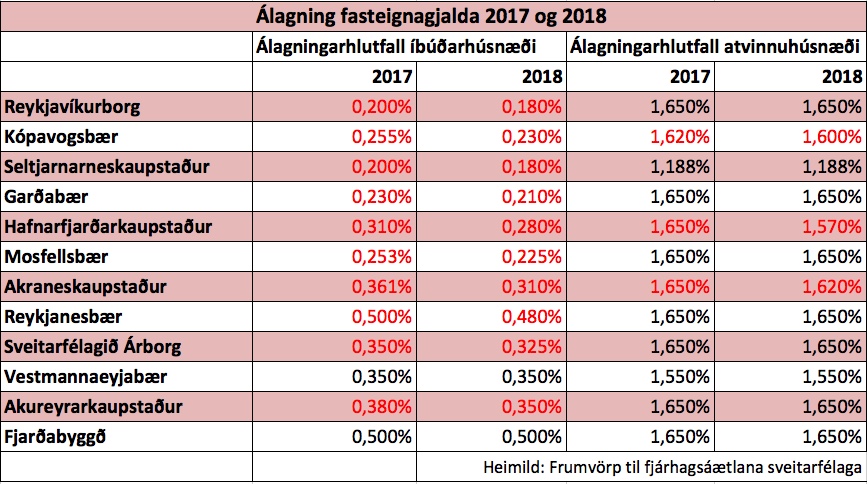

FA skoðaði breytingar á fasteignagjöldum, annars vegar á íbúðarhúsnæði og hins vegar á atvinnuhúsnæði, samkvæmt framlögðum frumvörpum til fjárhagsáætlana sveitarfélaganna. Af tólf stærstu sveitarfélögunum hyggjast tiu lækka fasteignagjöld á íbúðarhúsnæði, en aðeins þrjú áforma að lækka fasteignagjöld á atvinnuhúsnæði, eins og fyrr segir. Sjá má í töflunni hér að neðan hvar gjöld breytast á milli ára (rauðar tölur) og hvar þau eru óbreytt (svartar tölur).

Félag atvinnurekenda skrifaði í haust öllum sveitarfélögum, þar sem aðildarfyrirtæki félagsins eru staðsett, og hvatti þau til að mæta gífurlegum hækkunum fasteignamats með lækkun álagningarprósentu. Þar var farið yfir hvernig tekjur þeirra af fasteignagjöldum fyrirtækja hafa hækkað undanfarin ár vegna hækkana fasteignamats. Svo dæmi sé tekið hækkuðu tekjur Reykjavíkurborgar um 1,8 milljarða á árunum 2013-2016, eða um tæp 24%. Þessar hækkanir eru afar íþyngjandi fyrir fyrirtæki og skoraði FA á sveitarfélögin að taka mið af þessum veruleika við gerð fjárhagsáætlana fyrir næsta ár. Þess má geta að jafnvel þau sveitarfélög sem lækka álagningarprósentu fá eftir sem áður auknar tekjur af fasteignagjöldum fyrirtækja.

Ólafur Stephensen, framkvæmdastjóri FA, segir að viðbrögð sveitarfélaganna við umleitunum félagsins séu veruleg vonbrigði. „Við fögnum vissulega þeim lækkunum sem bæjaryfirvöld í Hafnarfirði, Kópavogi og á Akranesi boða. Í mörgum öðrum stórum sveitarfélögum er eigendum íbúðarhúsnæðis sýnd sú sanngirni að lækka álagningarprósentuna til að mæta miklum hækkunum á fasteignamatinu. Við höfum ekki heyrt nein skynsamleg rök fyrir að ekki eigi að sýna eigendum atvinnuhúsnæðis sömu sanngirni,“ segir Ólafur. „FA skorar á sveitarfélögin að gera breytingar við meðferð frumvarpa að fjárhagsáætlunum í sveitarstjórnum og sýna fyrirtækjunum sömu sanngirni og eigendum íbúðarhúsnæðis.“

Enginn rökstuðningur, engir kostnaðarútreikningar

FA skrifaði sveitarfélögunum í nóvember síðastliðnum og fór fram á rökstuðning fyrir beitingu heimildar í lögum um tekjustofna sveitarfélaga til að leggja 25% álag á fasteignagjald. Sum sveitarfélög svöruðu ekki þeirri beiðni. Í svörum þeirra sem brugðust við beiðni FA kom ekki fram neinn efnislegur rökstuðningur fyrir því að beita álagi á grunnprósentu fasteignagjalds á atvinnuhúsnæði, en hún er 1,32% af fasteignamat. Langflest sveitarfélög beita álaginu og innheimta 1,65% af fasteignamati, sem er það hámark sem lög leyfa. FA spurði einnig hvort kostnaðarútreikningar lægju að baki ákvörðun um að leggja 25% ofan á grunnprósentu fasteignagjaldsins. Í greinargerð með núgildandi lögum um tekjustofna sveitarfélaga kom fram að fasteignagjaldið ætti að vera endurgjald fyrir veitta þjónustu, en ekki eignarskattur. Í svörum sveitarfélaganna er engu að síður ekki vísað til neinna kostnaðarútreikninga sem sýni fram á að beiting álagsins sé nauðsynleg vegna kostnaðar við að veita fyrirtækjum þjónustu.

Stærsta sveitarfélagið, Reykjavíkurborg, hyggst halda áfram að rukka fyrirtækin í borginni um hámarksfasteignagjald. Fyrirtæki innan raða FA hafa að undanförnu skoðað grundvöll málsóknar gegn borginni, þar sem látið verði reyna á ýmsa þætti útreiknings og álagningar fasteignagjalda.