Grein Ólafs Stephensen, framkvæmdastjóra FA, í Viðskiptamogganum 7. október 2020.

Fjölmiðlar greindu í síðasta mánuði frá verðsamanburði hagstofu Evrópusambandsins, Eurostat, þar sem fram kom að áfengir drykkir væru langdýrastir á Íslandi af öllum löndum Evrópska efnahagssvæðisins; 165% dýrari en að meðaltali í ríkjum ESB. Áfengi er með öðrum orðum nærri þrisvar sinnum dýrara á Íslandi en í ESB að meðaltali.

Skýringin er nærtæk; á Íslandi eru innheimtir hæstu áfengisskattar í Evrópu. Ekkert Evrópuríki kemst með tærnar þar sem Ísland hefur hælana í álagningu áfengisgjalda. Þessi skattlagningarstefna bitnar hart á neytendum, framleiðendum og innflytjendum áfengis og ekki sízt ferðaþjónustunni, sem getur ekki með nokkru móti boðið samkeppnisfært verð á veigum, sem fólk kaupir gjarnan í fríinu sínu.

Áfengisgjaldið er krónutölugjald, sem leggst á magn hreins vínanda. Þetta form gjaldtöku þýðir að áfengisgjaldið leggst mun þyngra á drykki, sem eru ódýrari í innkaupum og almenningur leyfir sér frekar að kaupa, en á dýrari tegundir. Árið 2017 var ákveðið að lækka virðisaukaskatt á áfengi niður í 11% til samræmis við aðra mat- og drykkjarvöru, en hækka áfengisgjaldið á móti til að halda tekjum ríkissjóðs óbreyttum. Þetta þýddi að ódýrari tegundir hækkuðu enn meira hlutfallslega á móti þeim dýrari. Niðurstaðan af þessu er að áfengisgjaldið bitnar mun harðar á neytendum sem hafa minna á milli handanna en þeim sem hafa efni á dýrum smekk.

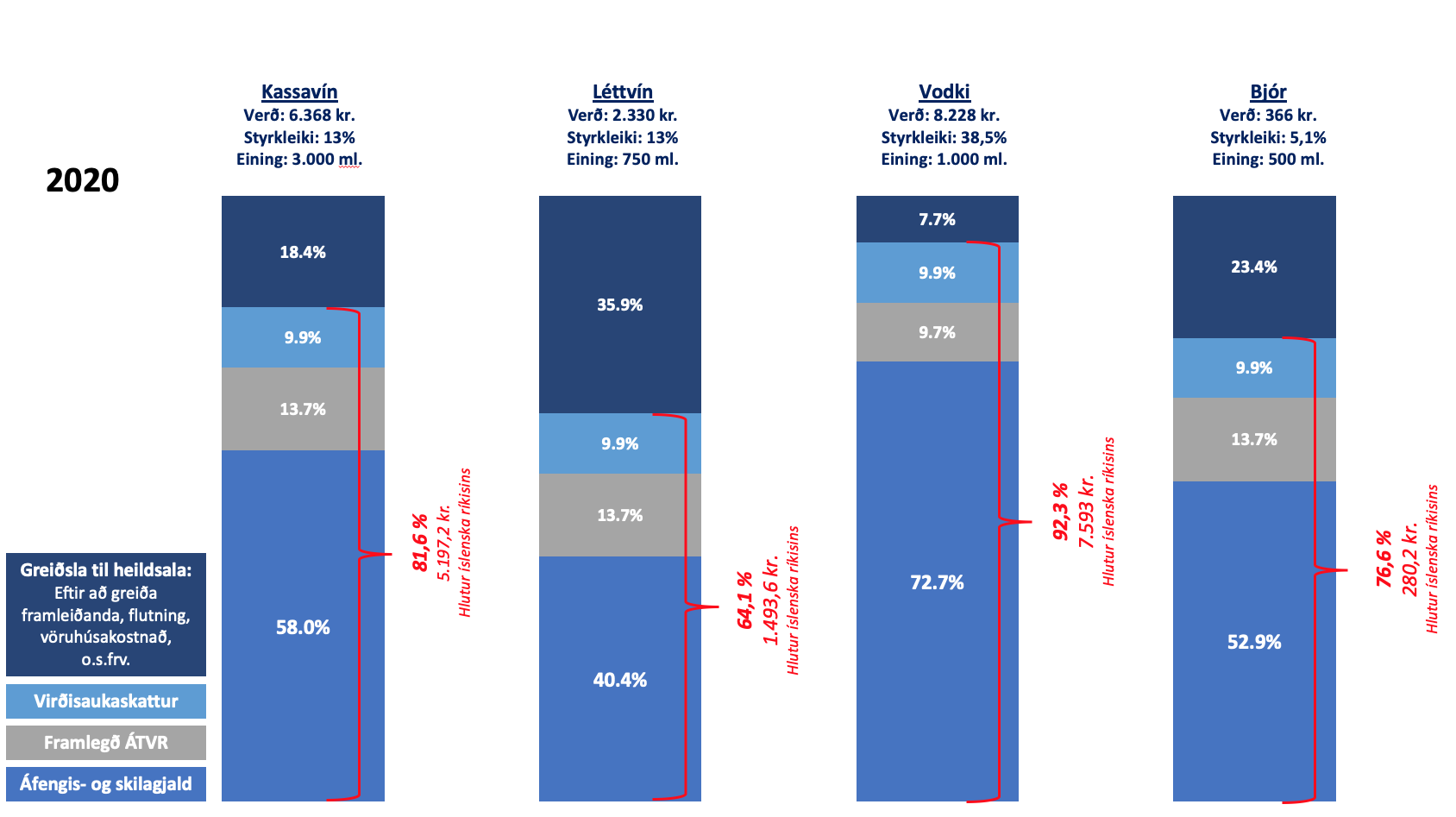

Félag atvinnurekenda reiknaði á dögunum út hvernig áfengisgjald legðist á nokkra vöruflokka í Vínbúðinni. Reiknað var meðalverð fyrir þriggja lítra léttvínskassa, 750 ml léttvínsflösku, eins lítra vodkaflösku og 500 ml bjórdós og miðað við meðaláfengisstyrk í þessum vöruflokkum. Af því að kassavín er yfirleitt ódýrara að meðaltali en vín á flöskum er áfengisgjald 58% af útsöluverði kassavíns en 40% af verði léttvíns á flöskum. Það er 72% af verði vodkaflösku og 49% af verði bjórs.

Þegar virðisaukaskatti, álagningu ríkisbúðarinnar og skilagjaldinu, sem ríkið leggur á umbúðir, hefur verið bætt við fær ríkið í sinn hlut 81,6% af verði léttvínskassans, 64,1% af verði léttvínsflöskunnar, 76,6% af því sem við borgum fyrir bjórdósina og 92,3% af verði vodkaflösku. Hlutur framleiðandans eða innflytjandans, sem eftir stendur, þarf að standa straum af innkaupsverði vöru eða aðfanga, flutningi, vöruhúsakostnaði, launum starfsfólks o.s.frv.

Innlendir framleiðendur greiða áfengisgjald við afhendingu vörunnar og innflytjendur í tolli. Uppgjörstímabilið er einn mánuður. Þetta þýðir, ólíkt t.d. innheimtu virðisaukaskatts, að skatturinn er oft og iðulega greiddur áður en króna er komin í kassann af sölu vörunnar. Vegna þess hvað áfengisgjaldið er gríðarlega hátt hlutfall söluverðsins hefur þetta neikvæð áhrif á sjóðstreymi og rekstraráhættu innflytjenda og framleiðenda áfengis, ekki sízt þeirra minni. Félag atvinnurekenda hefur ítrekað sent stjórnvöldum vel útfærðar og rökstuddar tillögur að því hvernig mætti færa innheimtu áfengisgjalds til samræmis við virðisaukaskatt, jafnvel þótt álögurnar yrðu ekki lækkaðar, til að milda þessi áhrif. Fjármálaráðuneytið fékk síðast slíkt erindi síðastliðið vor. Því hefur ekki verið svarað.

Á árunum eftir hrun hækkaði áfengisgjaldið verulega umfram verðlag. Allra síðustu ár hafa stjórnvöld haldið því fram að hækkanirnar væru bara eðlileg verðlagsuppfærsla. Í fjárlagafrumvarpi næsta árs er þannig gert ráð fyrir 2,5% hækkun áfengisgjalds. Þarna er hins vegar búið að búa til dæmigerða skatta-eilífðarvél; framleiðendur og innflytjendur neyðast til að hækka verð vörunnar til að mæta aukinni skattlagningu, sem aftur hækkar vísitöluna sem næsta „verðlagsuppfærsla“ skattsins byggist á.

Há áfengisgjöld hafa ýmist verið rökstudd með þörf á tekjuöflun fyrir ríkissjóð eða því að nauðsynlegt sé að hafa áfengi dýrt svo fólk fari sér ekki að voða og kaupi of mikið af því. Hvora röksemdina sem stjórnmálamenn nota, eru þeir gjörsamlega ófáanlegir til að svara spurningu, sem Félag atvinnurekenda hefur ítrekað sett fram undanfarin ár: Hvar liggja mörkin? Er endalaust hægt að ganga lengra í skattpíningu neytenda þessarar einu vöru?